云泽|中科院金融硕士

最近的美国市场,正面临一个宏观难题:一边是失业率增加,一边是通胀反弹。

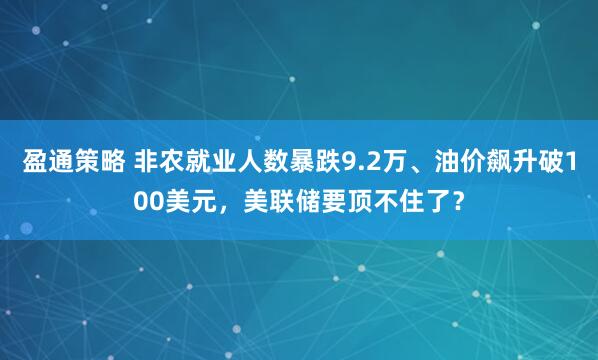

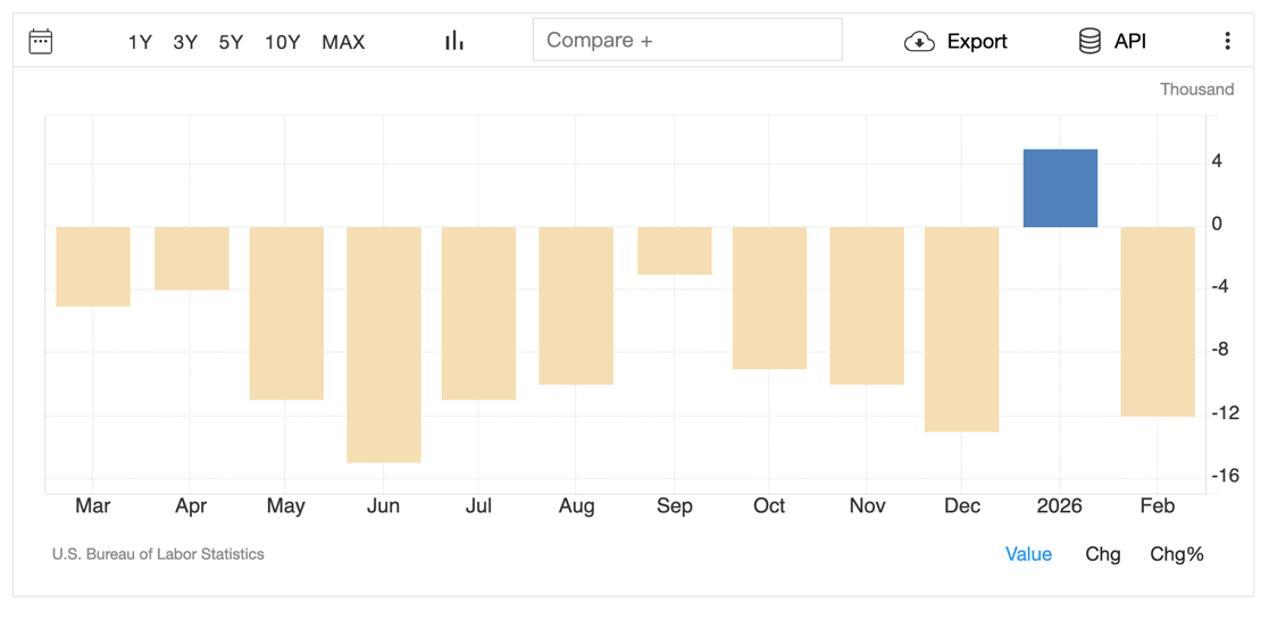

一方面,上周刚公布的2月份非农就业数据意外转负,就业人数直接减少了9.2万人,失业率攀升到了4.4%。这不是简单的经济降温,而是劳动力市场开始结冰的信号,说明越来越多的人正在丢掉饭碗。

美国非农就业数据,数据来源:华尔街见闻

但另一方面,受地缘局势升级影响,国际原油价格却在此时强势破百,冲破了100美元/桶的大关。原油是工业的血液,油价一涨,意味着从运费到生活用品的成本都要跟着往上抬。

一边是民众收入缩水、需求下滑,另一边却是硬性生活成本不断攀升。大家原本期待的经济软着陆剧本,在“负非农”和“破百油价”的双重夹击下,已经被逼到了一个极其尴尬的角落。

双重因素叠加,给美国经济带来了多大麻烦?

先看负非农带来的连锁麻烦。3月6日美国劳工部发布的数据显示,2月非农就业人数减少9.2万人,远低于市场预期的新增5-6万人。

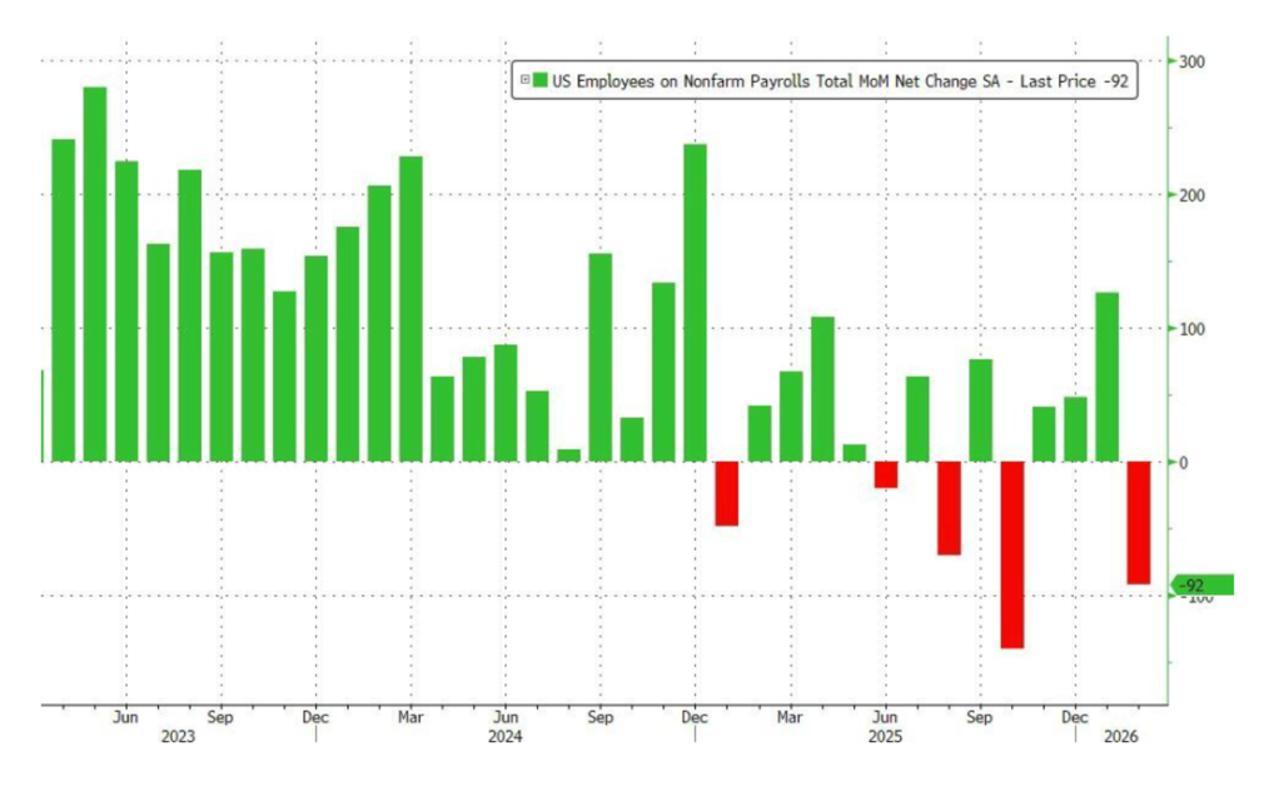

这不是简单的就业差,而是美国经济内需萎缩的信号。就业岗位减少意味着大量民众失去收入来源,消费能力直接下滑,而消费占美国GDP的比重高达68%,消费疲软会直接拖累经济增速。

美国GDP构成,数据来源:MacroMicro

目前,失业潮已经蔓延到多个核心行业,医疗保健、制造业、酒店餐饮业全行业裁员,仅医疗行业就少了2.8万个岗位。

制造业岗位持续减少意味着工业产出乏力,进一步削弱美国经济的韧性。而服务业岗位缩水,直接影响线下消费、旅游等行业,让本就脆弱的消费市场雪上加霜,后续经济复苏的动力被大幅削弱。

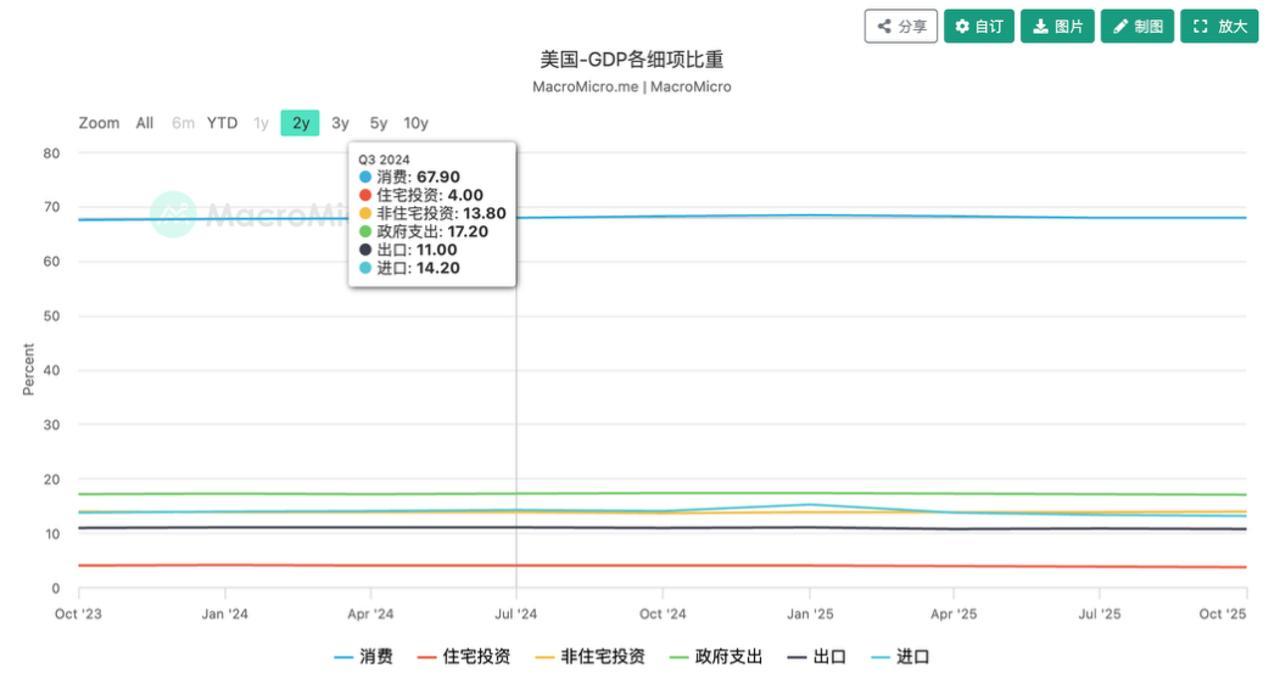

破百油价更是给了美国经济一个重大打击。受霍尔木兹海峡航运受阻影响,3月9日,国际油价突发疯涨,开盘飙升30%,盘中一度逼近120美元/桶,即便G7拟释放石油储备降温,截至当日WTI原油仍报102美元,布伦特原油104美元,稳稳站在百美元关口之上。

布伦特原油价格,数据来源:东方财富

油价暴涨会直接推高美国国内通胀水平,美国作为石油消费大国,原油进口成本飙升,会快速传导到各行各业。交通运输、化工、电力等行业成本大幅上升,这些成本最终会转嫁给消费者,导致物价全面上涨,进一步压缩居民可支配收入。

更可怕的是,这种麻烦不是短期的,而是会持续渗透,进一步削弱美国经济的全球竞争力,也让美联储的调控空间被彻底压缩,后续想要走出困境,难如登天。

为什么这次不一样?油价冲击导致就业和通胀都难保住

其实以前,美联储在就业和通胀之间一直都是二选一。

当就业率低就降息释放流动性,让企业贷款成本降低,敢投资、敢招聘,带动就业回升。当通胀高企、物价飞涨时,就加息收紧资金,让钱变贵,抑制消费和投资,给通胀降温。

比如2020年疫情后美国就业低迷,失业率飙升至14.7%,美联储3月两次紧急降息共150个基点,将联邦基金利率降至0.25%的低位,配合宽松政策,仅半年就将失业率降至6.7%,快速拉动就业复苏。

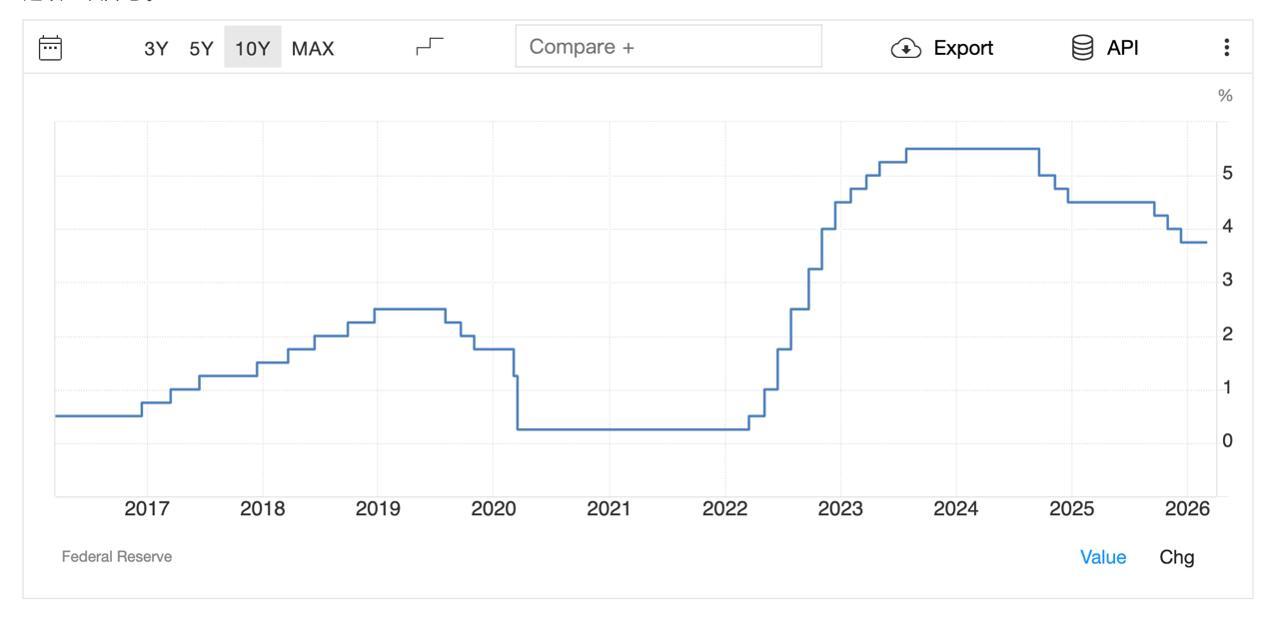

后来通胀飙升,核心PCE物价指数突破5%,美联储连续加息,将利率升至5.25%-5.5%区间,逐步将核心通胀压至2.8%左右,本质都是“单一问题单一解决”,调控目标明确、空间充足。

美联储利率,数据来源:Trading Economics

但这次,这套公式彻底失灵了,核心问题是油价突然的冲击,导致就业差和高通胀同时爆发。当前美国就业数据差,本就需要降息救市,但油价破百已让通胀的趋势显现,业内预测核心PCE物价指数可能升至2.8%,远超2%的目标。

一旦降息,会让物价彻底失控。若加息控通胀,又会加重企业融资成本,导致更多裁员,让非农数据雪上加霜。

两者形成死循环,美联储陷入两难,降息不行、加息也不行,以往屡试不爽的调控手段彻底失效。

根源:不是偶然,是美国经济的结构性硬伤

可能有人会说,这只是巧合,运气不好。但其实,美联储的困境,早就埋下了伏笔,本质是美国经济的结构性硬伤,积重难返。

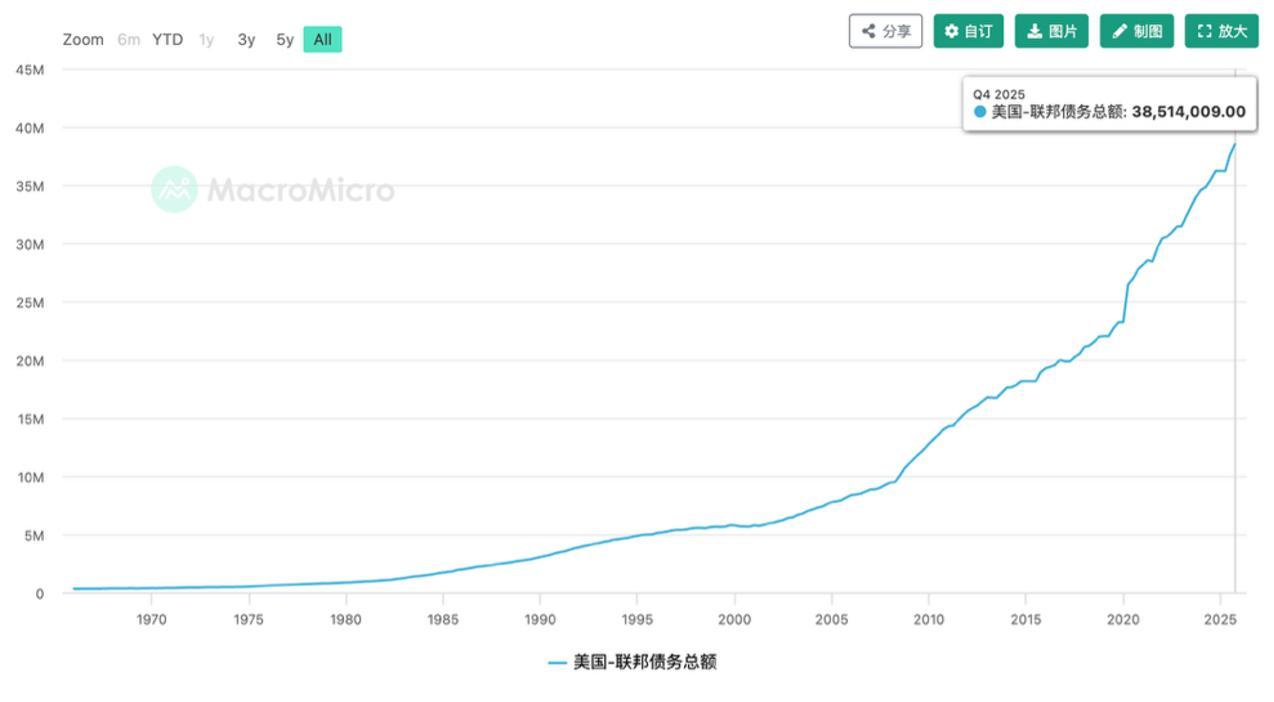

第一,美国政府债务高筑。美国国债突破38万亿美元,每年的利息支出就有1.2万亿美元,财政早已捉襟见肘,根本没有多余的钱救经济、稳就业。

美国债务总额,数据来源:MacroMicro

第二,产业空心化,就业根基不稳。美国制造业早就空心化,过去15个月里,制造业岗位有14个月在减少,2月又减少1.2万个岗位,大量工厂外迁,就业岗位只能靠服务业支撑,而服务业受经济波动影响最大,一旦有风吹草动,就会大规模裁员,这也是非农数据暴跌的核心原因之一。

美国制造业就业率,数据来源:Trading Economics

第三,美国非常依赖能源和贸易保护,美国虽然是能源大国,但仍依赖中东石油。霍尔木兹海峡航运受阻,直接击中其能源软肋,油价暴涨就是必然结果。

同时,美国推行贸易保护政策,加征关税,不仅推高了自身通胀,还抑制了经济增长。IMF早就警告,关税政策会让美国经济产出下降,通胀上升,进一步加剧经济困境。

说白了,这次的经济困境不是偶然,是美国经济长期透支的必然结果,美联储的困境,只是美国经济问题的一个缩影。

对中国是否有影响?有但不多

在我看来,此次事件对中国的影响是短期有压力、长期可控的局面,绝非单一的负面冲击,且核心影响程度远低于对美国本土的冲击。

首先,国外涨价带来的输入性压力确实存在,但咱们国家不会出现通胀失控的局面。

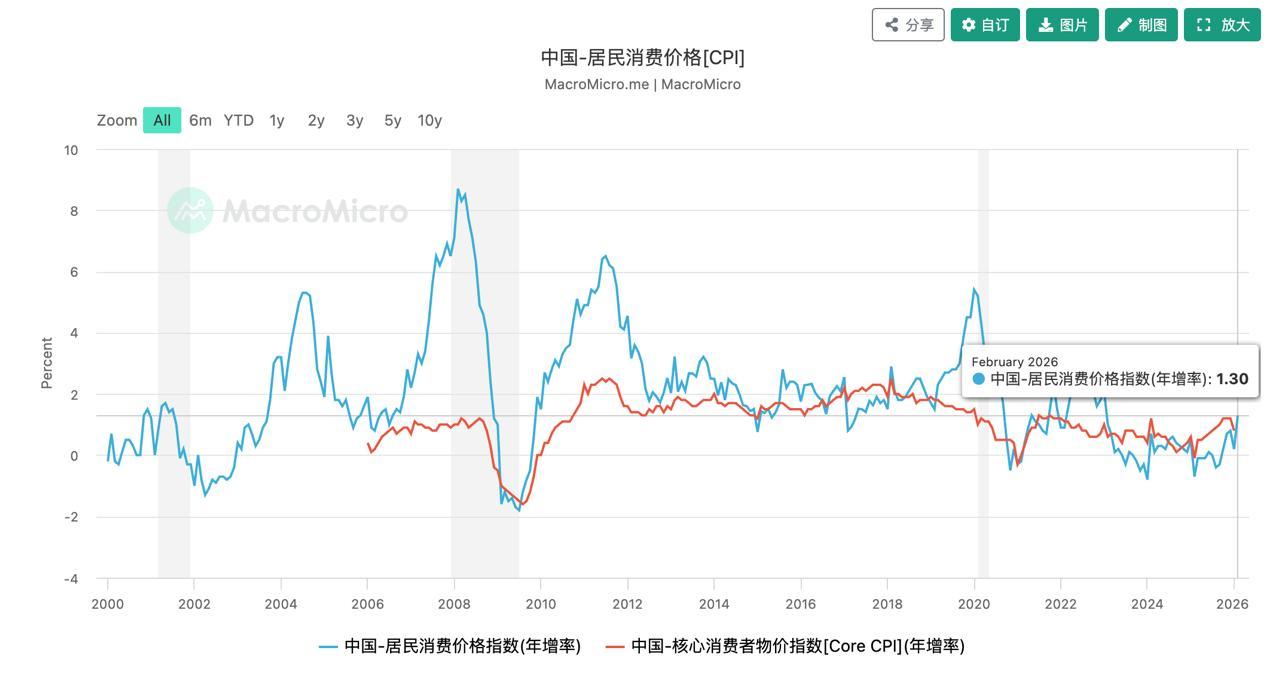

我国要大量进口能源,油价一涨,确实会推高国内石油、天然气相关行业的成本,让工业品价格跟着往上走。但因为国内需求还没那么强,所以百姓日常消费的价格涨得会比较慢。从2月居民消费价格指数就能看出来,数据同比上涨1.3%,虽然是近3年新高,但仍在合理范围。

而且国内有充足的调控手段,比如动用能源储备、调节产业链来对冲价格波动,绝不会像美国那样陷入严重高通胀。

中国CPI指数,数据来源:MacroMicro

另外,美联储的利率变动,对我们货币政策的影响只是暂时的。

中国的货币政策一直以自身情况为主,不会盲目跟着美国的节奏走。2026年1月明确推出八项货币金融支持政策,核心是助力国内经济复苏。以后如果国内经济有需要,依然有降准、降息的空间,只是节奏会更谨慎,兼顾国内和外部平衡。

图片源自:央广网

还有一点,推高能源价格,反而会逼着我们更快发展新能源、替代传统能源,进一步巩固咱们在新能源领域的优势,长期看未必是坏事。

美联储的困境,本质上是全球经济失衡的缩影,也是美国长期透支经济的必然结果。没有任何一个国家能独善其身,美国的就业危机、通胀压力,会通过全球贸易、资本流动,影响到每一个人。

但我们也要明白,危机背后,也藏着机遇。中国经济基本面稳定,货币政策灵活,只要我们守住自身的节奏,不盲目跟风,合理配置资产,就能在波动中平稳前进。

广禾配资提示:文章来自网络,不代表本站观点。