欧若拉|清华大学国际法硕士

国际油价为何在几天内先冲顶、再跳水

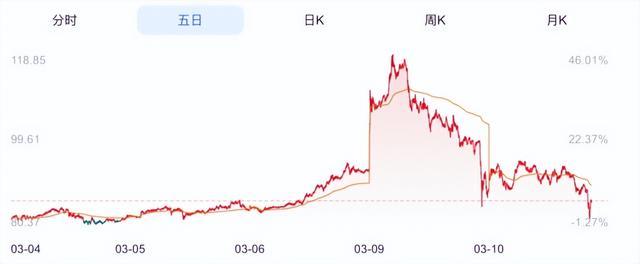

过去几天,国际油价走出了一波先冲顶,再跳水的魔幻行情。3月初,随着中东冲突升级,霍尔木兹海峡被封锁,油轮难以正常航行,很多人担心石油供给会大幅受限。在此预期下,原油价格一路高歌猛进,到了3月9日附近,一度被推到接近120美元/桶的高位。

可仅仅过了一个交易日,市场风向又猛地来了个惊天逆转。布伦特原油当天收在88.51美元/桶,单日下跌10.45美元。WTI收在84.16美元/桶,单日下跌10.61美元,跌幅都超过10%。原油价格从接近120美元跌回到80多美元,速度之快,实在令股民朋友们心惊肉跳。

这轮油价先是怎么被推高的

这一轮上涨的起点,是地缘冲突导致所导致的供应中断风险。3月6日,美国原油期货当日一度大涨12%,布伦特收在92.69美元/桶,WTI收在90.90美元/桶。按周计算,WTI单周上涨35.63%,布伦特上涨27%,创出2020年春季以来最大的单周涨幅。

推动这轮上涨的核心变量是霍尔木兹海峡的航运情况。这条海峡承担全球约五分之一的石油和液化天然气运输,也是全球化肥运输的重要通道。自2月28日中东地区冲突扩大以来,穿越海峡的航运活动骤降97%。此外,伊朗方面还威胁向过往船只开火,至少已有11艘船遭到袭击。除了战争本身带来的危险,霍尔木兹的海运保险成本也急剧上升,使得航运进一步受限。对原油市场来说,只要运输出了问题,哪怕地面上的产油设施没有全部停摆,供给也可能停摆。所以说,原油价格正是在供给中断的预期下,一路猛涨。

从接近120美元到跌回80多美元,中间发生了什么

价格急转直下,导火索是特朗普的一句话。3月9日,他表示中东战争可能很快降温。这让市场迅速降低了对供应长期受损的担忧,结果就是,当天布伦特和WTI双双大跌超过10%,把此前一大段由地缘风险推动出来的涨幅迅速吐回去一部分。

你看,这就很能说明,这几天的市场交易都不是看现实,而是看预期的。前面油价冲高,反映的是最坏结果可能发生。而后面油价跳水,反映的是最坏结果未必会持续。

问题在于,预期变化并不等于现实已经恢复。根据路透社报道,在特朗普发声的同一天,霍尔木兹海峡的安全挑战依然严峻。护航成本高、地理条件复杂、保险承保收缩、替代线路有限,这些现实的问题依然实实在在发生着,并没有靠一句政治表态就发生什么实质性的变化。

也就是说,价格一夜之间掉下来了,但通航秩序和供应链修复不可能在一夜之间完成。甚至可以说,海峡情况不一定能在多长时间内好转。那么,这波基于预期变化而引发的原油价格下跌能持续多久,也还是个未知数。

从这个角度看,油价从高位快速回落,不宜直接理解为事情已经过去了。更准确的说法是,市场暂时把原先的悲观定价往回收了一截。因为风险溢价下来了,不代表风险本身消失了。价格修正了,也并不代表运输和保险链条已经恢复了常态。

价格跌了,真正的供给问题却还在

原油市场从来不是只有产出来这么简单,原油价格要受一整条链条能不能顺畅运转影响。3月初,随着冲突扩大,多家保险公司取消了为进入波斯湾及伊朗水域船舶提供战争险,并且已有油轮受损或滞留。到了3月6日,美国甚至宣布将为海湾地区海上损失提供最高约200亿美元的再保险支持,而原因就是油气运输在保险收缩后已经明显受阻。政府都开始下场托底,恰恰说明了现实层面的运输压力。

此外,路透社还报道,能替代霍尔木兹海峡运输油气的管道运力有限,而且同样面临安全脆弱性。这意味着只要霍尔木兹海峡主航道恢复不顺,全球能源运输仍会偏紧。

这也是解读后续油价的关键。短线价格可以被一句话拉下来,但中期方向仍要看海峡有没有真正恢复通航,保险有没有重新覆盖,以及再往后,炼厂和买家能不能按原先节奏接货。对市场来说,比口头上的缓和更靠谱的,应当是实际流量的恢复。

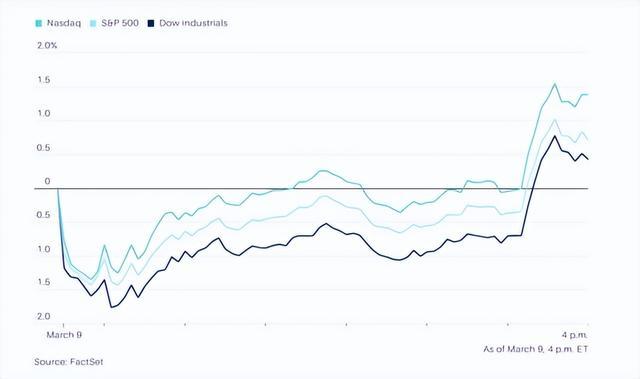

油价一惊一乍,股市和债市也跟着坐不住

据路透社报道,油价每上涨10%,可能拖累GDP增速15到20个基点。对企业来说,能源成本上升会挤压利润,对居民来说,燃油和运输成本上升会侵蚀消费。这样一来,市场就会担心经济增长放慢、企业业绩转弱,那么美股也就自然容易走弱。

债市也是如此。油价涨得太快,市场会担心通胀降不下来,央行也就更难尽快降息。在这种预期下,债券吸引力会下降,那么债券价格就容易下跌。

所以,当特朗普暗示战争可能接近结束后,油价随之回落,市场对通胀和利率的担忧也暂时缓和,股市转涨,美国国债收益率下行。

这次油价的逆天惊转之所以让市场格外紧张,原因就在这里。它不是一个孤立的商品事件,而是全球风险偏好、通胀预期和增长预期的交汇点。油价接近120美元时,市场担心的是高通胀和低增长。油价跌回80多美元后,市场暂时松了一口气,可这种松一口气仍然是阶段性的,只要海峡和运输再出变数,价格就有可能重新上去。

结语

归根到底,这轮国际油价的大起大落,是因为在极端不确定的环境里,价格总会先抢跑预期,再等待现实跟上。所以,不应该把这轮行情理解为油价已经见顶或者风险已经结束,而是应该将其看作风险溢价经历了一次剧烈的抬升和回吐。真正决定后续方向的,仍然是海峡通航和实际供应恢复的速度。

广禾配资提示:文章来自网络,不代表本站观点。